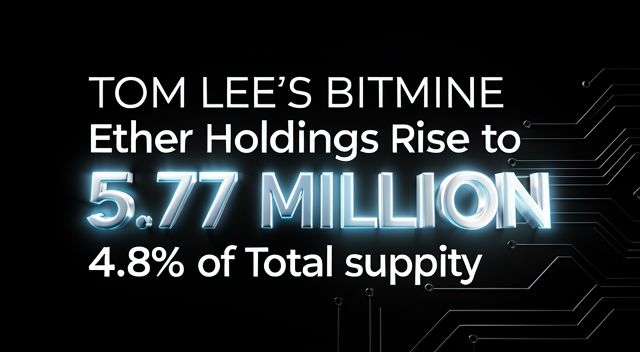

BitMine 這次直接把以太坊持倉推到 577 萬枚,佔總供應量 4.8%。Tom Lee 沒隱瞞意圖,直接看好 Robinhood Chain 在以太坊上的爆發成長。對照過去企業財報裡那些溫吞的資產配置話術,這波操作簡直是直接把底牌攤在檯面上。我直說:這根本不是在炒短線,而是機構級別在為以太坊的 L2 應用層 買單。問題是,握有近半個點位的供應量,市場會當成「長期信仰」,還是盯著流動性擠壓的殺傷力?

過去我們總以為企業增持 ETH 只是避險或資產多元化,但 BitMine 的邏輯明顯不同。Tom Lee 點名的 Robinhood Chain 並不是什麼無名小卒,這代表機構資金正在提前卡位 L2 的實際用例。當傳統金融用戶大量湧入,底層結算層的需求會直接反映在 ETH 的 Gas 消耗與質押收益上。這意味著 流動性不再是虛幻的代幣數字,而是被真實應用鎖定的經濟價值。

不過,別急著跟風。企業財庫管理跟個人錢包完全不同,4.8% 的供應量聽起來驚人,但一旦需要變現或應對贖回壓力,市場根本接不住這波拋壓。加上目前以太坊的 DeFi 總鎖倉值仍在震盪,真正能扛住巨額持倉波動的,只有那些有穩定現金流的機構。我個人認為,這波操作的成敗關鍵不在於 ETH 的價格走勢,而在於 Robinhood Chain 能不能在半年內跑出可視化的用戶增長曲線。

| 角色 | 立場與邏輯 | 潛在風險 |

|---|---|---|

| BitMine / Tom Lee | 看好 L2 生態實績,提前卡位 Robinhood Chain 帶來的 Gas 與質押需求 | 變現時面臨流動性擠壓,持有成本隨市況波動 |

| 以太坊生態開發者 | 機構資金涌入意味著更多開發資源與用戶基礎 | 若應用層成長不及預期,Gas 費率可能回落 |

| 散戶投資者 | 跟隨機構動向,降低情報不對稱的焦慮 | 容易把「財庫配置」誤讀為「價格保證」,追高被套 |

機構囤幣從來不是為了信仰,而是為未來的流動性出口買保險。BitMine 這一步,賭的是以太坊生態能從「投機戰場」真正轉身為「基礎設施」。

說到底,這就是一場關於「時間換空間」的博弈。Tom Lee 顯然不想再陪市場玩猜底遊戲,他選擇把籌碼壓在 應用層的真正落地 上。如果你也相信 ETH 不只是交易媒介,而是下一代金融的底層結算協議,這波增持值得你多看一眼。但別忘了,財報上的數字再漂亮,也抵不過一次真實的贖回潮。保持清醒,別被機構的倉位綁架了你的判斷。

延伸思考與常見問題

Q1:BitMine 持有的 4.8% 是總供應量還是流通量? 答:這裡指的是以太坊的總供應量(包含已質押與未質押的 ETH)。由於大量 ETH 被鎖定在質押合約中,實際流通量遠低於此數字,因此 4.8% 的持股對市場籌碼結構的影響比想像中更大。

Q2:Robinhood Chain 是什麼技術架構? 答:Robinhood Chain 是 Robinhood 團隊基於以太坊生態打造的專屬 Layer 2 擴展網路,主要用於承載其交易所用戶的資產結算與應用場景,目的是降低交易成本並提升處理速度。

Q3:企業財庫大量持有 ETH 會如何影響市場價格? 答:短期內可能因為市場情緒帶動價格上行,但若缺乏對應的應用層需求支撐,一旦企業開始變現或市場出現流動性緊縮,巨大的持倉量容易成為價格回調的加速器。